Рынок модной одежды тенденции

????Состояние рынка

Насыщенность рынка текстильной продукции и обуви в России обеспечивает полный спектр запросов потребителя. С другой стороны, активное предложение рождает жесткую конкуренцию в отрасли, что при снижении покупательской способности способствует спаду. Именно так развивались события в период с 2013 по 2015 годы. Восстановление активности покупателей началось с 2016-2017 годов. Согласно прогнозам на 2019-2022 годы отрасль будет показывать положительную динамику, но не достигнет значений предкризисного 2014 года.

????Объемы продаж – практика и ожидания на 2019

На российском рынке сегодня представлены бренды ведущих мировых производителей, оптимальное сочетание цены и качества от российских фабрик и китайский ширпотреб. Последний источник заполнения рынка все больше вытесняет остальные направления, так как все больше дизайнерских решений размещается именно в зоне азиатской промышленности.

Позиция покупателей, наметившаяся с 2015 года, напомнила ритейлу о том, что потребитель вправе самостоятельно принимать решения. Особенно, если вопрос о приобретении очередной вещи ставится в период падения покупательской способности. В году 2019 ожидается восстановление интереса конечного пользователя. Давление будет оказывать отечественный законодатель, что подтверждается уже повышенным налогом на добавленную стоимость (НДС) и кардинальным изменением порядка расчета ввозных пошлин. В этом отношении серьезно пострадают зарубежные именитые площадки, наподобие «Алиэкспресс».

????Факторы, влияющие на поведение потребителя

Конечно, каждый желает обновлять свой гардероб согласно моде, а не возможностям кошелька. Тем не менее на практике все чаще наблюдается второе. Ожидания по повышениям заработной платы хотя бы бюджетникам в России сместились с 1 января на 1 октября 2019 года.

Кредитование как вспомогательный фактор ритейла также отходит на задний план. Количество займов и их объем на душу населения возрастает, снижая покупательский потенциал до критического минимума.

Попытка вывода из игры игроков с самыми дешевыми ценами оставляет потребителя с реалиями рынка. Рассчитывать на адекватное ценообразование больше не придется, поэтому ближайшие месяцы будет наблюдаться тщательное изучение ассортимента, качества цены и сервиса доставки.

К факторам, обусловливающим уменьшение объемов ритейла, добавится поведение потребителя. Снижение покупательской способности вызвано падением доходов, увеличением налогов выставлением приоритетов относительно самых важных покупок.

????Структура потребления

Распределение потребителей в этой нише рынка торговли не меняется из года в год, разве что с некоторым смещением к той или иной категории. Превалирующей частью отрасли остаются покупательницы. Женщины традиционно забирают на себя минимум половину спроса. Ассортимент для слабой половины человечества является самым насыщенным – это специализированные магазины одежды и обуви, салоны, бутики, рынки и, конечно же, ателье.

Мужчины менее восприимчивы к моде и новым вещам, продолжают проявлять практичность во время смены гардероба. На их долю приходится лишь 20-25 процентов всего потребления. Аксессуары для активного образа жизни – спортивные одежда и обувь продолжают оставаться в зоне внимания 8-15 процентов пользователей. На долю детской одежды приходится всего 8-10 процентов, хотя продукция для юных граждан находится в зоне особого внимания ритейла.

Что касается 2019 года, к этому времени структура потребления практически не изменится, разве что с некоторым смещением к более практичной и недорогой одежде сегмента casual.

????Структура ритейла и используемые стратегии

Основными участниками рынка выступают российские и импортные компании, специализирующиеся на продажах сегментов b2b и b2c. К числу ритейлеров активно присоединяются компании, которые запускаются на основе франчайзинга. Примеров достаточно много, хорошим тоном для каждой сети сегодня является наличие фирменных магазинов с поддержкой интернет площадок.

Ритейл одежды и обуви в России представлен:

- «Дочки сыночки» – отечественная дистрибуция. Имеет развитую сеть торговых точек по всей России, реализует широкий ассортимент товаров для детей, в том числе через интернет магазин;

- O`STIN – известная сеть продаж одежды, обуви и аксессуаров для всех категорий покупателей. От имени бренда размещаются заказы на пошив преимущественно в азиатские страны. O`STIN предпочтительно осуществляют свою деятельность в торговых центрах с высокой проходимостью, реже на обособленных арендуемых площадях;

- INCITY – аналогичный бренд, продающий одежду и обувь в стиле Casual для мужчин, детей и женщин;

- Другие марки.

????Стратегии развития, новые тренды в моде

Емкость рынка неизбежно сокращается, ввиду этого ритейлеры мирового уровня используют продвижение за счет увеличения количества торговых точек с одновременным привлечением персонала, имеющего подтвержденные результаты работы. Сети с уровнем 75 на 2019 год пересматривают свои стратегии в сторону оптимизации кадров с параллельным уменьшением присутствия.

Компании чисто российского происхождения замедляют процесс привлечения и освоения инвестиций, обновления ассортиментного ряда. Опять же все прогнозы на 2019 год сводятся к тому, что рынок одежды и обуви будет насыщаться недорогими, функциональными базовыми товарами для повседневной носки.

????Сегментация

Нижний ценовой сегмент в 2019 году продолжит занимать верхние позиции по объемам продаж. Это почти 60 процентов всего рынка. Товары среднего уровня оставляют за собой предпочтения со стороны 30 процентов потребителей. Остальные 10 процентов приходятся на верхний ценовой сегмент с равномерным распределением на продукцию классов Bridge, Luxury и Premium.

Рынок фэшн-ритейла, как и остальные, испытывает давление кризиса. Сокращение продаж не входит в стратегию профильных компаний, поэтому на 2019 будет ярко выражено сокращение издержек.

Fashion-рынок — это громкие имена, яркие бренды и их проблемы. В российском варианте — высокая импортозависимость и оторванность кутюрье от легкой промышленности. О стоп-факторах и стимулах отрасли рассказываем по материалам доклада Института «Центр развития» НИУ ВШЭ «Индустрия моды 2019».

Мода: в мире

Для элиты и масс

Мода в узком значении — это потребление модных товаров и услуг для удовлетворения эстетических потребностей и подчеркивания социального статуса человека.

Ключевым фэшн-товаром считается одежда. Родственной продукцией — обувь и аксессуары (головные уборы, сумки, ремни, перчатки, очки, шарфы, чулочные изделия, ювелирные украшения, бижутерия, косметика, парфюмерия).

Возможности массового производства сделали моду доступной для людей разного достатка. Сегодня индустрия — активно развивающийся сектор экономики, формируемый двумя базовыми отраслями промышленности: текстильной и швейной.

Глобальный рынок моды постоянно растет (в 2016 году — на 1,5%, в 2017 году — на 3%, почти до $2 трлн). В основном за счет продаж в развивающихся странах: доходы населения увеличиваются, бренды открывают новые магазины, азиатские дизайнеры заявляют о себе на мировом уровне: Issey Miyake и Yohji Yamamoto (Япония), Zuhair Murad и Elie Saab (Ливан), Sankuanz и Ms Min (Китай) и др.

Кто есть кто

Абсолютный мировой лидер по совокупному объему розничной торговли одеждой — испанский концерн Inditex (ключевой бренд — Zara). Компания специализируется на «быстрой моде», то есть адаптации и тиражировании ультраактуальных идей ведущих дизайнеров мира. На втором месте Nike — мировой производитель спортивной одежды и обуви. На третьем французский конгломерат LVMH, ориентированный на люкс и премиум.

Марочные портфели крупнейших мультибрендовых игроков фэшн-рынка

(2018 г., по данным компаний)

![]() LVMH (Moët Hennessy — Louis Vuitton) — Франция. Бренды концерна в сфере моды: Christian Dior, Louis Vuitton, Givenchy, Fendi, Celine, Loewe, Moynat, Kenzo, Emilio Pucci, Fenty, Marc Jacobs, RIMOWA, BERLUTI, Loro Piana, Nicholas Kirkwood;

LVMH (Moët Hennessy — Louis Vuitton) — Франция. Бренды концерна в сфере моды: Christian Dior, Louis Vuitton, Givenchy, Fendi, Celine, Loewe, Moynat, Kenzo, Emilio Pucci, Fenty, Marc Jacobs, RIMOWA, BERLUTI, Loro Piana, Nicholas Kirkwood;

![]() Richemont (Швейцария): Azzedine Alaïa, Chloé, Peter Millar, Purday, Separian, Albert Dunhill;

Richemont (Швейцария): Azzedine Alaïa, Chloé, Peter Millar, Purday, Separian, Albert Dunhill;

![]() Kering (Франция) : Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni;

Kering (Франция) : Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni;

![]() Inditex (Испания): Zara, Massimo Dutti, Bershka, Oysho, Pull and Bear, Stradivarius, Tempe, Uterque, Lefties;

Inditex (Испания): Zara, Massimo Dutti, Bershka, Oysho, Pull and Bear, Stradivarius, Tempe, Uterque, Lefties;

![]() GAP (США): GAP, Banana Republic, Old Navy, Athleta, Intermix.

GAP (США): GAP, Banana Republic, Old Navy, Athleta, Intermix.

Рынок одежды. Ключевые сегменты

Почти 70% модной розницы в мире занимает одежда. Ее продажи с учетом предметов роскоши оцениваются в $1,4 млрд, средняя динамика с 2011 года — 4,2%.

Исходя из стоимости и качества товаров, рынок одежды делят на несколько сегментов:

![]() три ценовых категории: высшая, средняя, низшая;

три ценовых категории: высшая, средняя, низшая;

![]() три «качественных»: люкс, премиум/бридж (как правило, дизайнерская одежда) и масс-маркет.

три «качественных»: люкс, премиум/бридж (как правило, дизайнерская одежда) и масс-маркет.

На бридж (высококачественная одежда более простого кроя и аксессуары по умеренным ценам) и демократичные марки приходится свыше 70% рынка. Люкс в 2017 году занимал более 28-30% (около $400 млрд).

Дизайнерская (авторская) одежда.

Цены и производители

Люкс (высшая ценовая категория) — товары в сегментах:

![]() Haute Couture (от $20 тыс.). Участники Синдиката высокой моды: Chanel Haute Couture, Couture Atelier Versace, Givenchy Haute Couture, Yudashkin, Gautier Paris и др.

Haute Couture (от $20 тыс.). Участники Синдиката высокой моды: Chanel Haute Couture, Couture Atelier Versace, Givenchy Haute Couture, Yudashkin, Gautier Paris и др.

![]() Pret-a-Porter de Luxe (от $700): Chanel, Christian Dior, Gucci, Prada, Louis Vuitton, Giorgio Armani, Versace, YSL, Valentino, Fendi, Burberry, Kenzo, Ralph Lauren и др.

Pret-a-Porter de Luxe (от $700): Chanel, Christian Dior, Gucci, Prada, Louis Vuitton, Giorgio Armani, Versace, YSL, Valentino, Fendi, Burberry, Kenzo, Ralph Lauren и др.

![]() Pret-a-Porter (от $300): Marc Jacobs, Michael Kors, Max Mara, Calvin Klein, Emilio Pucci, Etro, Anna Sui, Burberry, Masha Tsigal, Comme des Garcons, Exte, Celine и др.

Pret-a-Porter (от $300): Marc Jacobs, Michael Kors, Max Mara, Calvin Klein, Emilio Pucci, Etro, Anna Sui, Burberry, Masha Tsigal, Comme des Garcons, Exte, Celine и др.

Премиум/бридж (средняя ценовая категория) — товары в сегментах:

![]() диффузные бренды (от $100): Miu Miu (Prada), Just Cavalli (Roberto Cavalli), D&G (Dolce& Gabbana), Versus (Versace), Сalvin Klein Jeans (Calvin Klein) и др.

диффузные бренды (от $100): Miu Miu (Prada), Just Cavalli (Roberto Cavalli), D&G (Dolce& Gabbana), Versus (Versace), Сalvin Klein Jeans (Calvin Klein) и др.

![]() бренды знаменитостей (от $80);

бренды знаменитостей (от $80);

![]() бридж-бренды (от $50): Morella, Apriori, Cavita, IKKS, Zadig&Voltare, Stefanel, Laurel, Tommy Hilfiger и др.

бридж-бренды (от $50): Morella, Apriori, Cavita, IKKS, Zadig&Voltare, Stefanel, Laurel, Tommy Hilfiger и др.

Отказ от сезонности

До недавнего времени модная индустрия при выпуске изделий ориентировалась прежде всего на сезон. Модельеры представляли в год несколько коллекций (Весна-лето, Осень-зима, Круизная коллекция, Пре-фол и проч.), по ходу представления начинал формироваться пакет заказов, для определения объемов производства было достаточно времени.

Глобализация и цифровые технологии сезонный график размывают. География продаж расширяется, а разные погодные условия в регионах приводят к тренду на транссезонные вещи.

Меняется и интервал между дефиле и поступлением в магазины. В условиях жесткой конкуренции бренды переходят на систему see now, buy now — приобретение моделей сразу после показа, не дожидаясь наступления сезона. Пионерами в 2017 году стали британские бренды Tom Ford и Burberry.

Ритейл в онлайн

В 2017 году в мире было закрыто более 5 тыс. крупных торговых центров. В 2018-м тенденция сохранялась. В ближайшие пять лет, как прогнозирует Credit Suisse, общее число моллов сократится на 25%.

Традиционные каналы (моно- и мультибрендовые бутики, универмаги и т.д.) постепенно вытесняются онлайн-коммерцией. Крупнейшие интернет-ритейлеры (например, Amazon, Macy’s, Tmall) превращаются в мультисервисные платформы. Мощным каналом продаж становятся социальные сети.

По результатам исследования WWD, в 2018 году объем онлайн-торговли модными товарами (одежда, обувь, сумки и аксессуары) составил $481 миллиардов. В ближайшем будущем предполагается рост на 8,2% — до $713 млрд в 2020 году.

Одна из причин перемен в дистрибуции — поколенческая. Сегодняшняя целевая аудитория для модной индустрии — люди, выросшие на современных технологиях: миллениалы (родившиеся с 1982 по 2004 годы) и центениалы (с 2005 года). Ожидается, что к 2025-му покупательная способность и тех и других составит 45% от всех потребителей люксовых товаров.

Мода: в России

Своим путем

Специфика российской фэшн-индустрии в редком сотрудничестве модельеров и фабрик. Фабрики предпочитают выпускать простую продукцию, пользующуюся спросом в регионах. Дизайнеры в основном отшивают свои коллекции небольшими партиями в экспериментальных цехах или ателье. О запуске в массовое производство речи нет, как нет и принятой в развитых странах поддержки со стороны крупных ритейлеров.

Себестоимость дизайнерских изделий в таких условиях высока. На цене, ассортименте и обновлении коллекций также сказывается ряд проблем отрасли. В частности, импортозависимость, нараставшая после распада СССР вслед за активным сокращением легкой промышленности и притоком дешевых зарубежных товаров.

Участники отрасли отмечают дефицит современных российских тканей и швейной фурнитуры. Сырье и полуфабрикаты для модной индустрии в большинстве случаев завозятся из-за границы. Доля импорта в секторе готовой продукции доходит до 80% (ключевой поставщик одежды и обуви в РФ — Китай).

Непотопляемый люкс

В 2018 году, по данным FCG, верхний ценовой сегмент (люкс) занимал 11% отечественного фэшн-рынка, средний — 24%, нижний — 65%.

Последний в экономический кризис (с 2014 года) прибавил 14% за счет трансформации потребительского спроса: россияне стали более внимательны к стоимости и требовательны к характеристикам товара; выросла популярность бюджетных марок, предлагающих тем не менее продукцию достаточно высокого для своего класса качества.

Люкс — единственная категория, на которую спад экономики серьезно не повлиял. С 2014 года продажи даже выросли — на 1%. Дело главным образом в стабильности и даже увеличении доходов целевой аудитории. Состояния богатейших россиян множатся, как и число долларовых миллионеров (по экспертным оценкам, в РФ оно достигает 182 тыс. человек).

Антикризис для производителей

В России работает около 23 тыс. предприятий легкой промышленности. Однако большая часть продукции модных отечественных марок отшивается в странах Юго-Восточной Азии (Gloria Jeans, Sela, Спортмастер, O’stin, InCity, Baon и др.), где производство стоит существенно меньше.

Затраты внутри страны снизились после кризиса, который дал локальным игрокам шансы на развитие:

![]() ослабление рубля в 2014 году сделало поставку ряда товаров из-за рубежа невыгодной, а санкционные запреты — невозможной;

ослабление рубля в 2014 году сделало поставку ряда товаров из-за рубежа невыгодной, а санкционные запреты — невозможной;

![]() ограничение импорта способствовало активизации инвесторов — увеличились вложения в модернизацию и создание новых местных производств.

ограничение импорта способствовало активизации инвесторов — увеличились вложения в модернизацию и создание новых местных производств.

На фоне изменения моделей потребления и сокращения производственных затрат повышается интерес к изготовлению отечественной продукции. Маркировка «Сделано в России» становится конкурентным преимуществом. Ранее наблюдалось обратное — российские марки старались позиционироваться как зарубежные (обувные бренды Carnaby и Chester, одежды и обуви Finn Flare и др.)

Дизайн в развитии

В последние годы, отмечают эксперты, существенно улучшился дизайн российских изделий. Дизайнеры начали открывать свои розничные магазины (12Storeez, LN Family, I am studio, Akhmadullina Dreams, Terekhov Girl). Прогрессируют небольшие ателье, где не только шьют на заказ, но и выпускают небольшими партиями авторские модели, как правило, для покупателей среднего класса.

Лучшие российские дизайнеры одежды

(рейтинг Russian Fashion Now, 2018)

Среди критериев для отбора: популярность дизайнеров по количеству поисковых запросов, активность в соцсетях, частота участий в неделях мод.

- Алена Ахмадулина. Бренды: Alena Akhmadullina, AKHMADULLINA DREAMS

- Ульяна Сергеенко: Ulyana Sergeenko

- Вика Газинская: VIKA GAZINSKAYA

- Алиса и Юлия Рубан: Ruban

- Евгения Легкодымова: Laroom

- Анастасия Романцева: A LA RUS

- Ольга Вильшенко: Vilshenko

- Эстер Абнер: Ester Abner

- Екатерина Геймур и Ирина Мясникова: Libellulas

- Александр Терехов: ALEXANDER TEREKHOV, Terekhov Girl

- Гоша Рубчинский: Gosha Rubchinskiy. В 2018 году было объявлено о закрытии именного бренда и создании нового проекта

- Валентин Юдашкин: Valentin Yudashkin, Yudashkin Jeans

- Артем Низов и Андрей Шилков: Maison Bohemique

- Васса: Vassa&Co

- Артем Шумов: Artem Shumov

- Вячеслав Зайцев: Slava Zaitsev

- Анастасия Докучаева: DOKUCHAEVA

- Юлия Далакян: Julia Dalakian

- Игорь Чапурин: CHAPURIN

- Ольга Гошева и Наталья Лешина: LAVA

«Умные» перспективы

В 2018 году объем модного рынка России остался на уровне 2017-го (2,36 трлн руб., по данным FCG). В ближайшие пять лет, по оценкам Института «Центр развития» НИУ ВШЭ, ожидается постепенное посткризисное восстановление — ежегодно не более 2%.

Сохранится высокая зависимость от импорта. Устаревшее оборудование и несовершенная сырьевая база препятствуют активному наращиванию позиций отечественных производителей.

Масштабного закрытия магазинов не произойдет, но офлайн-ритейлеры не остановятся на пути в интернет, рост онлайн-продаж модных товаров внутри РФ продолжится.

Глобальными импульсами для моды в России, как и во всем мире, могут стать:

![]() широкое использование высокотехнологичных материалов (в России подобные разработки пока сосредоточены в секторе спецодежды). Самые перспективные направления: биотекстиль (материалы из доступного биосырья: бамбука, ферментированного чая, микроорганизмов) и интеллектуальный текстиль (электронные ткани на базе интеграции текстиля, микроэлектроники и специальных химических веществ в функции красителей);

широкое использование высокотехнологичных материалов (в России подобные разработки пока сосредоточены в секторе спецодежды). Самые перспективные направления: биотекстиль (материалы из доступного биосырья: бамбука, ферментированного чая, микроорганизмов) и интеллектуальный текстиль (электронные ткани на базе интеграции текстиля, микроэлектроники и специальных химических веществ в функции красителей);

![]() интеграция отрасли в Индустрию 4.0 (Промышленный интернет) — автоматизация и цифровизация производства, хранения и дистрибуции. Цепочка от smart (умных) фабрик до создания моделей одежды и обуви самими потребителями через спецприложения или в магазине с помощью 3D-печати (такую возможность уже реализовали Nike и Adidas).

интеграция отрасли в Индустрию 4.0 (Промышленный интернет) — автоматизация и цифровизация производства, хранения и дистрибуции. Цепочка от smart (умных) фабрик до создания моделей одежды и обуви самими потребителями через спецприложения или в магазине с помощью 3D-печати (такую возможность уже реализовали Nike и Adidas).

Первый шаг к Индустрии 4.0 в РФ сделан в 2017 году утверждением проекта «Технет» — первой дорожной карты Национальной технологической инициативы (НТИ). К 2035 году задумано довести долю России в сфере мировых высокотехнологичных услуг минимум до 1,5%, в ряде отраслей, в том числе легпроме, запланирован запуск «умных» фабрик.

Для внедрения новых технологий непосредственно в сфере фэшн Агентством стратегических инициатив и Национальной Палатой моды создана концепция FashionNet, предполагающая рост рынка, наращивание доли российских марок внутри страны и их веса в глобальной индустрии.

IQ

Автор исследования:

Инна Седых, ведущий аналитик Института «Центр развития» НИУ ВШЭ

Глобальный рынок индустрии моды в течение последних лет демонстрирует стабильный рост: 3% – 4% в год. По оценкам консультантов из The Business of Fashion (BOF) и McKinsey&Company в 2019 году можно ожидать даже небольшого увеличения до 3,5% – 4,5%, причем, это пессимистический прогноз.

Однако мир нестабилен. Такие регионы, как Латинская Америка, Ближний Восток, Африка и Россия испытывают экономические и политические проблемы, что не может не сказаться на уровне потребительских расходов. Европа тоже столкнется с замедлением экономического роста, а США, по мнению авторов отчета, уже были в 2018 году на пике своего развития, а дальше — спуск. Кроме того, по разным оценкам уже в 2020 году можно ожидать очередного глобального кризиса. Все это делает аналитиков осторожными в прогнозах.

Но есть и «светлые пятна». Страны Азиатско-Тихоокеанского региона и большая часть развивающихся стран Европы будут увеличивать потребительские расходы, а вместе с ними будут расти обороты глобальных компаний, появляющихся на этих рынках.

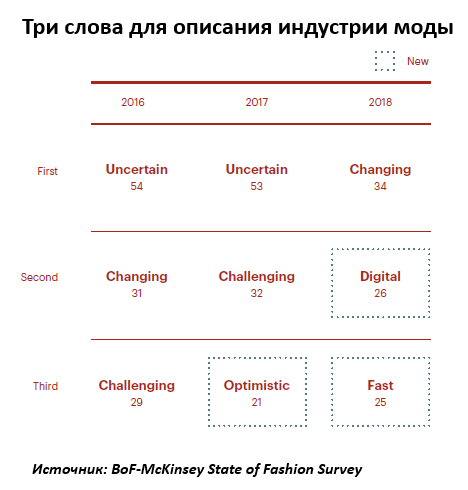

Свои положительные стороны есть и в неопределенности. Привыкнув к ней, руководители компаний стали меньше думать о выживании и больше — о стратегии. В чем это выражается? Например, в изменении самых важных слов, которыми руководители компаний описывают свою индустрию. По данным ежегодного опроса BOF и McKinsey&Company, слово «неопределенность» (uncertain) в 2018 году сменяется словом «изменение» (changing), появляются и новые слова, которые вряд ли требуют перевода: digital и fast.

И эти слова, действительно, меняют рынок.

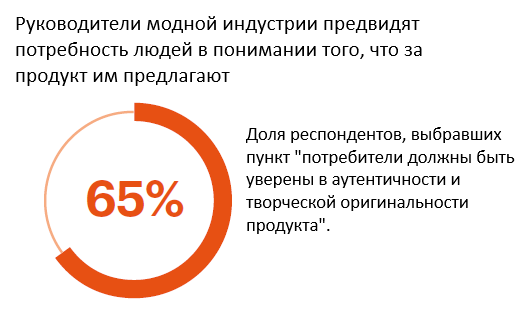

Новые потребители

Проблема доверия бренду встала со всей остротой. Производители модных товаров должны смириться с тем, что потребитель ожидает полной прозрачности по всей цепочке создания ценности. Как показывают опросы, в 2017 году два из пяти опрошенных потребителей не знали, стоит ли доверять не какому-либо конкретному бренду, а брендам вообще. Наиболее скептичными оказались миллениалы (они же «поколение Y»): 52% из них признались, что всегда изучают перед покупкой материалы и способы производства товара. Так же поступают 45% «зетов» (их возраст до 19 лет) и 41% людей старше 50 лет (так называемые «беби-бумеры»).

Веяния времени коснулись и выбора модных марок. В этом смысле миллениалы кардинально отличаются от беби-бумеров. Они в два раза чаще выбирают молодых и современных дизайнеров, в четыре раза реже пользуются услугами больших компаний, зато в три раза чаще обращают внимание на инновационные и современные бренды.

9 из 10 представителей поколения Z верят, что бренды в состоянии решать проблемы окружающей среды и социальной сферы. Поэтому молодые потребители чаще связывают свои убеждения с покупательскими привычками. Они предпочитают бренды, разделяющие их ценности, и избегают остальных. Этих же взглядов придерживаются и миллениалы.

И это не пустяк. Совокупная потенциальная покупательская способность двух поколений Y+Z в США, например, оценивается в $350 млрд.

The Business of Fashion, McKinsey&Company

Саморазрушение

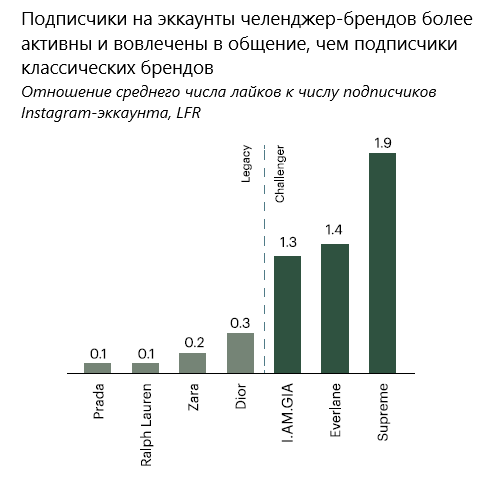

Технологии и социальные сети создали новую генерацию брендов, которые способны разрушить сектор или категорию. Они получили название «челенджер-бренды» (challenge — вызов, англ.). Действующие игроки, т.е. классические бренды, больше не могут почивать на лаврах. Пока, для того, чтобы конкурировать и оставаться актуальными для требовательных молодых потребителей, традиционные бренды повторяют действия новых конкурентов и тем самым разрушают сами себя, свои ценностные предложения и бизнес-модели, считают авторы.

Акторы индустрии моды — бренды и, в особенности, модные дома — успешны, благодаря своей истории. Она продолжает оставаться ключевым преимуществом, но сегодня этого недостаточно. Опрос топ-менеджеров индустрии моды, проведенный BoF-McKinsey в 2019 году, показал, что 79% ответивших поместили «саморазрушение традиционных брендов» в пятерку самых важных факторов, влияющих на отрасль. Развитию этой тенденции способствует как появление массового слоя молодых потребителей, стремящихся гораздо чаще чем раньше, обновлять свой гардероб, так и технологические достижения в области цифровых технологий и социальных сетей.

Молодые потребители в большей степени склонны использовать челенджер-бренды для самовыражения, чем классические. В то же время социальные сети выровняли игровое поле, позволяя «претендентам» свободно развиваться — и разрушать сложившийся рынок. Их появление, по мнению консультантов BoF и McKinsey, частично объясняет 50-процентный ежегодный рост расходов на рекламу в Instagram.

The Business of Fashion, McKinsey&Company

Новый лидер

Made in China — вот самый известный бренд во всем мире. Потребители думают, что Китай — это такая дешевая фабрика по производству чего угодно. Зря. Теперь все не так. Скажем, если в 2005 году затраты на оплату труда в Китае составляли 1/10 к оплате труда в США, сегодня разрыв сократился до 1/3. Если в 2005 году доля экспорта готовой одежды из Поднебесной составляла 71%, то к 2017 году она снизилась до 47%.

Эксперты фиксируют устойчивую тенденцию роста внутреннего потребления, называя Китай самым быстрорастущим регионом индустрии моды. Учитывая численность населения этой страны, эффект может быть ошеломляющим. Скажем, в 2018 году в течение Single Day (китайский аналог «Черной пятницы», проводится один раз в году) через интернет было продано товаров на $25 млрд, что на 40% превышает рекордный уровень продаж в США 2016 года в Черную Пятницу и Киберпонедельник вместе взятые. Эксперты McKinsey&Company прогнозируют, что Китай станет самым большим потребителем модной одежды уже в 2019 году.

При этом нынешний лидер, США, вряд ли легко сдаст позиции. Поэтому специалисты предсказывают ценовую войну тарифов между странами, особенно после того предполагаемого Брекзита.

Ну, а пока мировые компании уже начали думать о выводе производства из Китая и сокращении издержек с использованием модели nearshoring (с англ. прибрежный), когда производство переносится в страны, расположенные рядом со страной-заказчиком и, как правило, имеющие с ней общую границу.

Мы новый мир построим

Акселератор продаж — молодое поколение — привнесло новые тренды в саму индустрию. Во-первых, им необходимо гораздо больше модных вещей, чем раньше. В среднем, один клиент покупает сегодня модной продукции на 60% больше, чем 15 лет назад. Причина проста: одежда «становится старой» после первого или второго селфи в Instagram. При этом даже покупатели, зарабатывающие суммы с пятью нулями, приглядываются к распродажам и скидкам на любимые бренды.

Появляются и новые бизнес-модели. Например, прямо на наших глазах модная индустрия осваивает такие сервисы как аренда вещей, перепродажа и refurbishment (с англ. «косметический ремонт»). Последняя модель уже активно используется компанией Apple и присутствует в России в ремонтно-сервисной сфере. И если в модели refurbishment в отношении технологичных брендов нет сомнений в успехе, то аренда модных вещей пока вызывает вопросы: еще предстоит установить, какова должна быть оптимальная частота использования товара, стоимость аренды, модель сервиса и рентабельность полного цикла.

Использованы материалы отчета «The State of Fashion 2019», авторы: The Business of Fashion (BOF) и McKinsey&Company.

Редакция выражает благодарность за помощь в подготовке материала Ирине Сметанкиной, PR-агенту и консультанту.